捷心隆:无尘室及天花板系统的细分龙头 券商首次覆盖给予“买入”评级 目标价056港元发布日期: 2024-04-02 来源:半岛电竞官方网站

1.无尘室行业的下游需求大多数来源于半导体、光电设备、新能源汽车、医药、以及数据中心等五大板块。

3. 捷心隆在中国及马来西亚无尘室设施市场的市场占有率初具规模,将受益于国产替代过程中中国大规模半导体铸造建设和国际企业在东南亚国家的投资和工厂建设。

4.最新业绩显示:2022年上半年公司营业收入2.54亿元,同比增长156%;2022H1年净利润较2021H1年增长幅度高达310%

5.新动态:中标德国公司奥地利项目,拿下近9200万大单;中标第 二日,捷心隆获NG YEW SUM在场内以每股均价0.19港元增持20万股,涉资约3.8万港元。

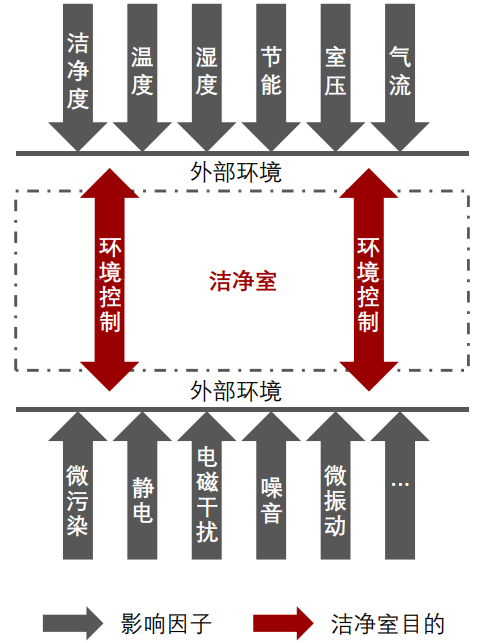

无尘室也叫无尘车间或洁净室,是指将一定空间范围内的空气中的微粒子、有害化学气体、细菌等污染物排除,并将室内的温度、湿度、洁净度、压力、气流速度与气流流向、噪音振动及照明、静电控制在一定需求范围内,而所给予特别设计的空间。

不论外界空气条件如何变化,洁净室内均能维持原设定的洁净度、温湿度及压力等性能,以满足使用需求。洁净室最主要的作用在于控制在其内生产的产品所接触的空气的洁净度及温湿度等各项指标,使产品能在一个拥有非常良好条件和高度稳定性的环境空间中生产制造。

无尘室按用途分类,可大致分为工业无尘室(工业洁净室)和生物无尘室(生物洁净室)。

工业无尘室:以无生命微粒的控制为对象,主要控制空气尘埃微粒对工作对象的污染。近年来随着产品精细化要求的提高,工业洁净室中空气的悬浮气体分子也慢慢变得受到重视。工业洁净室一般适用于 IC 半导体、光伏、光电、宇航、原子能行业等。

生物无尘室:控制有生命微粒(细菌与微生物)为主要对象的污染,又可分为一般生物洁净室与生物学安全洁净室。由于细菌与微生物必须依附于尘埃微粒进行传播,因此生物洁净室在洁净处理上与工业洁净室存在相似之处。生物洁净室一般适用于制药工业、医院(手术室、无菌病房)、餐饮生产、动物实验室、理化检验室、血站等。

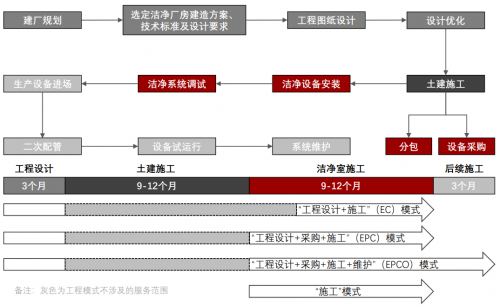

该行业工程模式可分为“施工”模式、“工程项目施工设计+施工”模式(EC 模式)、“工程施

工设计+采购+施工”模式(EPC 模式)与“工程项目施工设计+采购+施工+维护”模式(EPCO

模式)4 种。每种工程模式都有各自的特点,其中 EPCO 模式是目前洁净室工程行业最全

无尘室行业的下游需求大多数来源于半导体、光电设备、新能源汽车、医药、以及数据中心等五大板块。从市场参与度角度来看,半导体及光电设备为代表的电子行业系无尘室最主要的下游应用领域,参与企业众多,涉及范围广泛。

目前,中国无尘室行业已经初具规模,2022年市场规模为1313亿元。根据中国电子学会公布的数据,2010-2015年中国无尘室工程行业市场规模由328.44亿元增高涨至767.55亿元,年度符合增增长率为19%。

考虑到新型冠状病毒肺炎疫情以及疫后复苏的不确定性,沙利文头豹预计,未来5年将按9.4%的复合增长率增长。尽管增速放缓,但这仍然是一个较高的增长。因此到2025年的时候,无尘室行业的市场规模将超过2000亿。

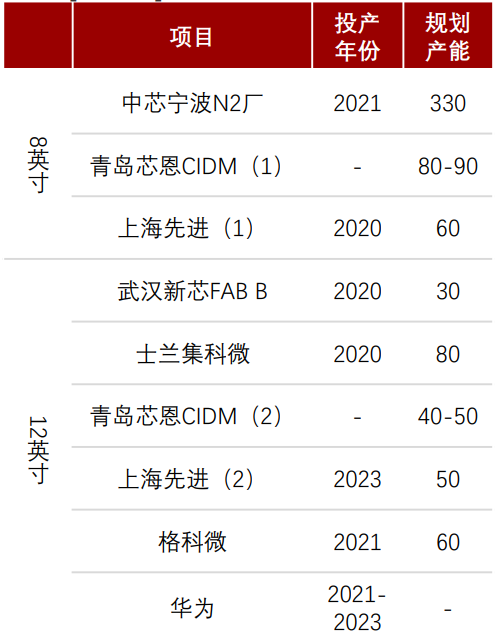

中国半导体行业进入快速地发展阶段,本土晶元加工将在国际代工转移、国产化替代等因素驱动下迎来良好的发展机遇,从而驱动中国无尘室工程行业规模性增长。目前中国在成熟制程晶圆生产领域的优势逐渐显现,本土企业建厂及扩产处于热潮中,带动大量无尘室厂房批量性建设。据SEMI称,2024年底,中国将新建31家芯片工厂,捷心隆可提供ISO-3标准洁净室产品和几乎“零排气”的洁净室墙壁和天花板系统,将受益于中国大规模半导体铸造建设。

除了芯片半导体行业,随着新能源汽车行业在近年来迅速放量,呈现出部分产业革命的态势,而车载网联化与智能化成为这一波汽车产业繁荣的主要特征。其中车载触控屏的发展带动面板行业繁荣,许多曾经受益于手机智能化发展的面板企业,现在开启转向车规级面板的生产布局。

而面板生产同样对无尘室具有高度的需求。此外,餐饮行业在消费升级的浪潮中朝着规范化、品质化、安全化以及个性化的方向发展,这也对无尘室(洁净室)行业提出新的需求。综上所述,未来5-10年,在国产替代、消费升级以及数字化转型等几大趋势性因素的共同作用下,半导体、光电、新能车以及医疗健康和餐饮等行业将迎来快速地发展周期,继而催化出对无尘室的需求的长期增长,推动无尘室行业长期向好发展。

在这样的大背景之下,哪些公司具备拥有高度确定性的投资价值呢?作者觉得,对于一个具有较高潜在上涨的速度的行业而言,把握二线龙头(或细分领域龙头)往往比坚守一线龙头能轻松的获得更高的投资收益,因为这种细致划分领域二线龙头往往具有更高的成长性。

近期,一家无尘室的细致划分领域龙头捷心隆发布了半年度业绩,净利润同比增长超过310%。且该公司高管NG YEW SUM于今日增持公司股份20万股,彰显高层信心。那么捷心隆是怎样的一个企业?未来的成长前景有将如何呢?

集团于一九创立,自一九九零年代至今一直伴随亚洲无尘室行业一同成长。公司努力不懈,成功建立了无尘室墙壁及天花板系统品牌“捷能”以及无尘室设备品牌“Micron”。

2019年公司在中国无尘室墙壁及天花板系统市场的市场占有率为1.1%,而在马来西亚无尘室设施市场的市场占有率则为8.3%。

公司提供综合无尘室产品及服务,包括开发、生产及安装无尘室墙壁及天花板系统和无尘室设备,例如可为无尘室过滤及调节气流的风机过滤网装置、风淋室、传递箱及HEPA过滤器等。公司的产品主要使用在于不同无尘室标准的不同级别无尘室,包括符合美国联邦标准209E(无尘室行业所广泛采纳的标准)最严格级别的无尘室。

公司已建立及维持系统化的质量管理系统,并已采纳ISO质量管理系统。Channel Systems (Asia)、捷能系统(上海)、Micron (M)及Micron Technology已取得ISO9001:2015认证。公司为客户设计及制造的无尘室产品符合无尘室行业标准中若干最严格认证的要求,如美国联邦标准209E的1级标准及ISO14644-1标准的ISO3级标准。

公司在中国和马来西亚都有两个制造工厂。中国工厂是位于浦东上海的一家租赁生产设施,主要为中国客户生产洁净室墙壁和天花板系统。该公司计划在中国建立第 二家工厂,生产洁净室的墙壁和天花板系统。现有的工厂计用来生产洁净室设备。马来西亚工厂是一家自主生产工厂,生产洁净室墙壁和天花板系统和洁净室设备,在东南亚和其他海外国家销售。在21财年,公司收购了一块占地面积为16,000平方米土地,并已经获得政府官员的口头许可,同时等待政府发布新工厂的官方批准函。马来西亚第 二家工厂预计将于23年第四季度开始全面运营。

公司具有行业*的技术,能生产接近“零挥发气体”的无尘室墙壁及天花板系统,将污染制造设施的挥发性有机物的排放量减至*。成立以来,公司创造了承接逾2,000份涉及不一样的行业应用的无尘室合约的骄人往绩。

公司的产品质量稳定,有助客户符合无尘室的严格要求,令多名下游领军企业客户及最终用户持续将公司列为预先核准供应商。企业成立以来,与前五大客户平均建立逾11年业务关系。这五大客户包括全球*的半导体代工厂以及中国五大半导体代工厂之中的四名。公司与客户的强大及持久关系为公司的经常性业务及未来增长建立稳固基础。

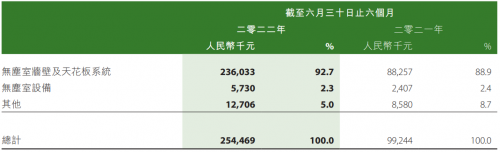

从最新的业绩显示,2022年上半年是公司业务的重要转折点。上半年公司营业收入2.54亿元,同比增长156%;营收构成中,无尘室墙壁及天花板系统占比93%,而无尘室设备及另外的收入合计占比2%。

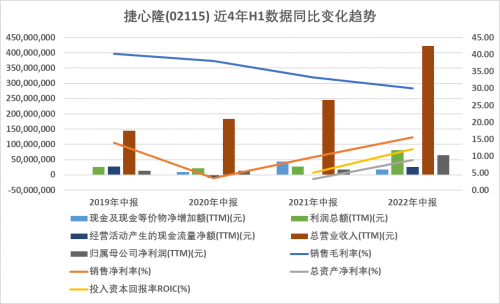

通过最近4年的数据比较能够准确的看出,捷心隆的增长曲线已经打开。我们对比过去4年的半年度数据,过去三年营收增速分别为-28.334%、-11.174%以及223.216%,呈现一个加速递增的趋势。

从销售净利率来看,目前已经恢复到2019年疫情之前的水平。其中2019年下半年到2020年都呈现下降趋势,随后两年逐渐恢复,到2022年半年度数据分析来看,已经追平2019年上半年的水平并有所超越。

归母净利润来看,2022H1年较2021H1年增长幅度高达310%。而2021H1同比2020H1的同比增长率为387%。由此可见归母净利润呈现爆发式增长。

2022年10月3日,公司间接全资附属公司CSA Technic Sdn. Bhd.成功中标并已接纳集团*客户(主要是做高科技设施的设计、工程及建设的一间德国公司)的中标通知书,向总部在奥地利的高端印制电路板及集成电路基板的一间全球*制造商供应及安装无尘室墙壁及天花板系统产品,建设其首间东南亚生产厂房。

捷心隆公司将于2022年10月至2024年4月供应及安装无尘室墙壁及天花板系统产品。合约金额约为人民币9160万元。

由于公司过去曾向德国公司及设施拥有人的其他项目供应优质无尘室产品,并与他们建立的深厚业务关系。这一些因素促使公司能够成功中标。

公司凭藉逾30年的行业经验,已经与*主要承包商及生产设施拥有人建立稳固的长期关系。回顾历史来看,公司投标获取新项目的成功率介乎约69.2%至87.5%。。该公司还为新加坡一家全球*的社会化媒体平台公司建设的大型数据中心设施提供了洁净室墙壁和天花板系统产品。

在公司中标德国公司奥地利项目的第 二天,即2022年10月3日,捷心隆获NG YEW SUM在场内以每股均价0.19港元增持20万股,涉资约3.8万港元。虽然单笔交易金额不大,但在增持交易之前,NG YEW SUM持股数目为333,358,550股,比例为23.78%,是公司*的股东。

第 一大股东的增持,对公司前景释放明确的积极信号。结合公司近期业绩增长开始放量,中标近9200万元项目等事件,作者觉得,这一些因素对于捷心隆而言,共同构成了一个积极的“转折点”。

1月6日,券商CROSBY首次覆盖发布研报给予公司“买入”评级,目标价0.56港元。目前公司的市盈率为6.4倍,股价大大低于主要同行美埃科技(688376.CH)的31.0倍市盈率。CROSBY预计公司在22-24财年的3年销售CAGR为22.6%,洁净室墙壁和天花板系统将继续成为*的收入部分。预计今年22财年的运营费用比率将下降到11.6%。销售和分销成本亦将显著下降。

目前港股市场开始反弹,处于无尘室行业的捷心隆,未来将明确受益于芯片半导体、车载面板、以及医疗健康和餐饮等行业的国产替代和升级转型。公司获得券商CROSBY于1月6日首次覆盖并给予“买入”评级,目标价0.56港元,意味着距离1月9日收市价0.2港元还有180.0%的上行潜力。相信公司的成长性将获得更高的估值。

首页

首页 电话咨询

电话咨询 留言

留言